铝行业运行特点及形势分析

中国铝冶炼产业月度景气指数报告

2022年7月

中国有色金属工业协会

7月份,中国铝冶炼产业景气指数为57.8,较上月下降1.6个点,但处于“正常”区间上部;先行合成指数为68.3,较上月下降4个点。近13个月中国铝冶炼产业景气指数见表1。

表1近13个月中国铝冶炼产业景气指数

景气指数在正常区间内小幅下降

7月份,中国铝冶炼产业景气指数下降1.6个点至57.8,仍处于“正常”区间中上部。中国铝冶炼产业月度景气指数走势见图1。

图1中国铝冶炼产业景气指数趋势图

图1中国铝冶炼产业景气指数趋势图

表2中国铝冶炼产业景气信号灯

由中国铝冶炼产业景气信号灯(见表2)可见,7月份,在构成产业景气指数的10项指标中,LME铝结算价、M2、铝冶炼投资总额、电解铝产量、氧化铝产量、主营业务收入、铝材出口总量和利润总额8项指标均处于“正常”区间;商品房销售面积、发电量2项指标均处于“偏冷”区间。

先行合成指数小幅下降

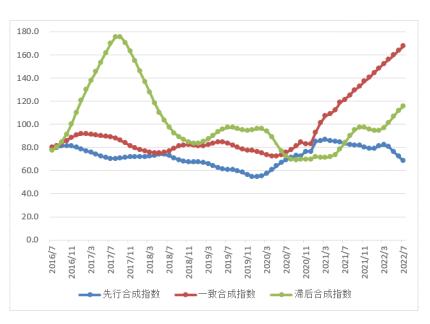

7月份,先行合成指数为68.3,较上月下降4个点。中国铝冶炼产业合成指数曲线见图2。构成先行合成指数的5项指标中,经季节调整后,较上月有4项指标下降,其中,LME铝结算价下降3.7%、铝冶炼投资总额下降3.5%、商品房销售面积下降4.9%、发电量下降0.1%。

图2中国铝冶炼产业合成指数曲线

行业运行特点及形势分析

7月份,铝冶炼行业景气度总体仍处正常区间上部,运行特点具体表现为:

一是7月份铝价触底反弹。7月份,铝价前期大幅下跌后震荡反弹,月末止跌小幅上涨。国际方面的影响,7月上旬市场对美联储加息预期较强,市场情绪也受到较大影响,铝价下跌,下旬随着多头资金的挺近,铝价低位反弹;国内方面的影响,一方面全国新冠肺炎疫情反复,另一方面空头情绪占据主导,铝价走低,7月末铝价止跌小幅上涨。7月份,沪铝主力合约价格在17070元~19142元/吨之间,环比6月底下跌610元/吨,跌幅3.2%。1—7月沪铝主力合约价格走势情况见图3。

图3 2022年1—7月沪铝主力合约价格走势情况

二是6月份日均产量同比上升,电解铝和氧化铝总体产量保持平稳。随着供应端开始逐步复产,且云南复产有提速迹象,后续随着新增产能不断投产,电解铝产量逐渐增加。6月份,电解铝产量为339.1万吨,同比增长3.2%;日均产量11.3,环比增加0.27万吨,同比增加0.11万吨。6月份,氧化铝产量731.7万吨,日均产量24.3万吨,环比增加2万吨,同比增加0.9万吨。铝冶炼产品月度日均产量见图4。

图4铝冶炼产品月度日均产量

三是国内铝表观消费有增有减。进入7月份,全国新冠肺炎疫情呈现多点散发状态,整个需求旺季受到疫情影响,旺季特征未能显现。虽然在疫情后期国家陆续出台多项利好政策,刺激消费恢复,7月份,下游消费较前期虽有好转,但改善不明显,并且房地产方面表现始终不佳,拖累需求恢复情况。随着淡季临近,需求改善的步伐持续放缓。从铝消费的主要领域看,房地产方面,6月份,全国房地产开发投资16181亿元,同比下降8.9%;房地产开发企业房屋施工面积同比下降2.8%,房屋新开工面积下降34.4%,房屋竣工面积下降15.3%。汽车方面,7月份,汽车产销表现好于历史同期,汽车产销量分别完成245.5万辆和242万辆,环比分别下降1.8%和3.3%,同比分别增长31.5%和29.7%。6月份,全国铝材产量550.1万吨,同比下降6.7%。6月份,铝合金产量104.4万吨,同比增长11.2%。

四是铝土矿进口和铝材出口同比均出现回落。由于国内铝土矿禀赋不佳以及进出口关税政策的限制,铝资源及电解铝国际贸易维持净进口。铝土矿方面,6月份,中国进口铝矿砂及其精矿941.5万吨,同比减少7.5%;铝材方面,继续保持以国内循环为主、国际国内互促双循环的发展格局。6月份,未锻轧铝及铝材出口量达到59.1万吨,同比下降50.5%。

综上所述,在国民经济继续延续稳定恢复发展态势前提下,初步预计,未来一段时期,我国铝冶炼行业将会继续在“正常”区间运行。(作者:王浩)

粤公网安备 44060502001826号

粤公网安备 44060502001826号