镍行业研究报告:三元电池需求驱动,硫酸镍成明星

(报告出品方/作者:国海证券,代鹏举)

1、镍矿供应,硫化矿失色,红土矿扩张

1.1、镍矿产出集中,政策对供应影响较大

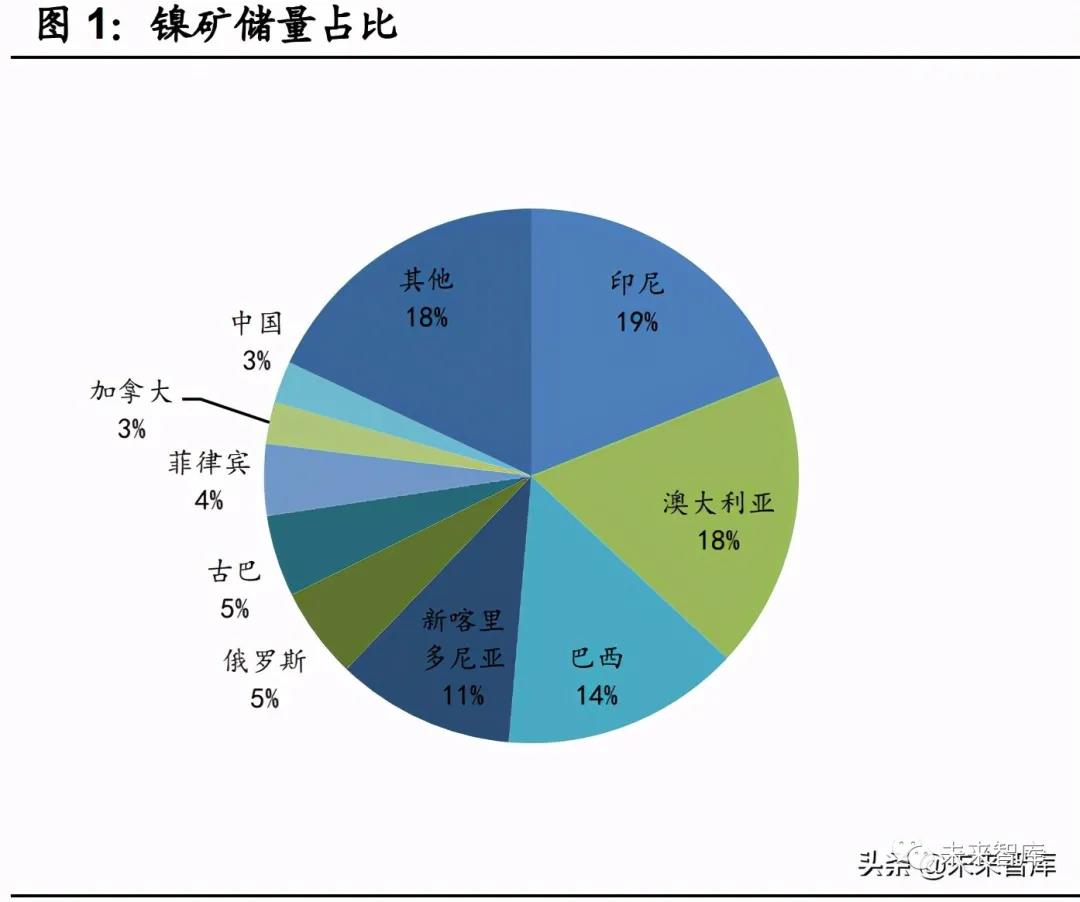

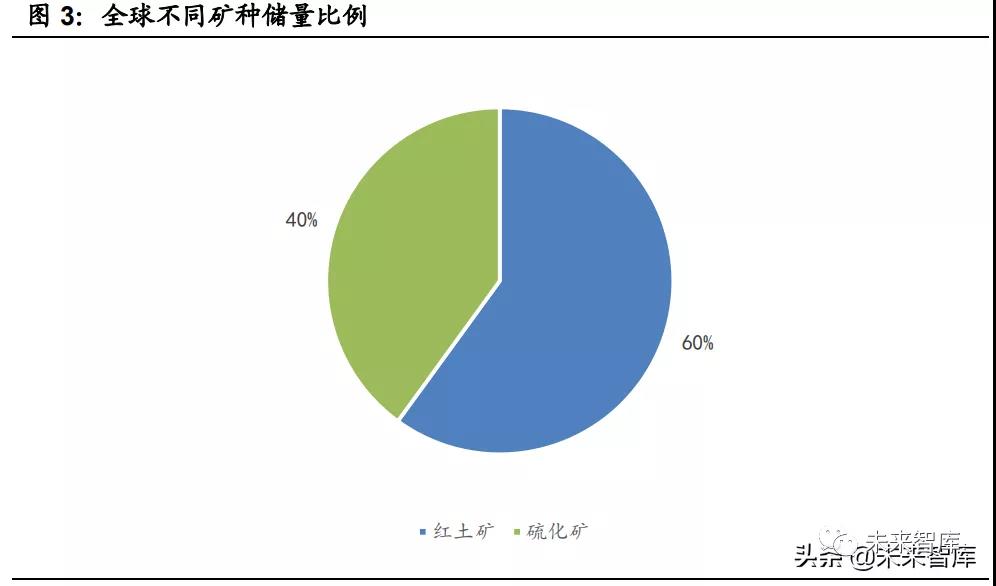

全球镍矿的主要分布在红土镍矿(占55%),硫化矿(占比28%),以及海底锰结核中(占比17%)。但是因为海底镍资源开采难度较大,能被人类利用的只有硫化矿和红土矿。红土镍矿主要分布在赤道附近的巴西新喀里多尼亚、古巴、印尼、菲律宾、哥伦比亚等国。硫化矿则主要分布在澳大利亚、俄罗斯、加拿大、中国和南非。

从储备角度来看,澳大利亚,新喀里多尼亚和巴西占据较多的镍资源储量。但是位于赤道附近的菲律宾和印尼因其红土镍矿开采成本低,运输费用有优势等原因,是产量最高的两个国家,且是中国主要的镍矿供应国。

镍矿供应集中,政策干扰较大。2014年发生了印尼政府禁止镍矿出口的事件,虽然2017年恢复品味为1.5%以下的镍矿出口,但是2019年再次发布2020年开始禁止镍矿出口的消息。这两次禁矿都对镍资源的供应造成了强烈干扰,同时也加剧了国际镍价的波动。

1.2、硫化矿和红土矿的二元冶炼路径

经历多年开采和冶炼技术的发展,全球镍资源开发重心逐渐从硫化矿向红土矿倾斜。最初硫化矿冶炼工艺成熟,因此硫化矿的开发是镍资源主要来源。随着镍下游不锈钢需求的逐步扩大,现有硫化矿资源不足以满足人类对镍资源需求增长。因此用RKEF法利用红土矿冶炼镍铁,利用HPAL湿法冶炼红土矿制备氢氧化镍钴以及火法冶炼红土矿制备高冰镍等技术逐步得到开发和投向工业应用,全球红土镍矿的开采的比例也逐年上升。印尼和菲律宾作为红土镍矿储量较高的国家,其镍矿产量逐年上升。据美国地址调查局数据,2020年全球镍矿产量为250万镍金属吨,其中印尼和菲律宾两国产量分别为76和32万镍金属吨,占据全球产量的43%。

硫化镍矿主要以镍黄铁矿(Fe,Ni)9S8、紫硫镍铁矿(Ni2FeS4)、针镍矿(NiS)等游离硫化镍形态存在。硫化镍矿主要分布在加拿大的萨德伯里镍矿带和林莱克-汤普森镍矿带;俄罗斯的科拉半岛镍矿带和西伯利亚诺里克斯镍矿区;澳大利亚的坎巴尔达镍矿;芬兰:科塔拉蒂镍矿带;在国内,主要有金川镍矿带和吉林磐石镍矿带。

硫化镍矿的火法冶炼主要包括造锍熔炼、低镍锍转炉吹炼、高镍锍加硫酸分离得到硫酸镍,硫酸镍进一步电解精炼得到电解镍。国内以及俄罗斯的镍厂所产的电解镍常以镍板的形式存在,主要应用于下游不锈钢的生产。而澳大利亚,西欧等地的冶炼厂则主要以体积更小的镍豆形式存在,既可以方便用于镍基合金生产也可再次溶解生产硫酸镍而作为三元前驱体的材料。高镍锍经分离以后,也可以经另一步反应制造成三元电极材料——硫酸镍。

红土镍矿的火法冶炼则分为两类,一类是还原硫化熔炼产出含铁的镍锍,主要在鼓风炉中进行;另一类是还原熔炼产出镍铁,可在电炉、鼓风炉、高炉和回转窑中进行。

鼓风炉法生产镍锍,是用红土镍矿(氧化矿)加入含硫的原料(黄铁矿、石膏等),以将矿石中的镍、钴和部分铁还原出来并硫化。这种硫化过程和硫化矿所致的高镍锍不同,它不含铜或较少,经焙烧再电炉还原就得到金属镍。

而生产镍铁是红土镍矿的重要去向,因不锈钢使用量巨大,对镍和铁都有巨大的需求。红土镍矿可以炼成镍铁直接使用,不再需要进一步将镍和铁分开,也不需要将镍铁硫化造锍。国内主要使用回转窑矿热炉法(RKEF)、回转窑法和高炉法进行镍铁的生产。当前国内有在印尼新建镍铁产业链的企业几乎都采用RKEF法,该方法最大的特点就是能耗低。RKEF是利用回转窑还原焙烧工艺对红土矿进行预热和预还原,所获得的高温预还原焙烧砂直接热装入矿热炉熔炼。这样的做法是炉料预热时进行脱水,并可以降低能耗。

1.2.1、中国印尼以外镍产量缓慢增长

2020年全球多数镍企业受疫情影响,全年产出下滑。嘉能可在加拿大和挪威的粗炼及精炼项目,因为中间品运输受到影响,产量下降。位于新喀里多尼亚的Koniambo项目由于疫情原因,推迟了检修,多数时间以单线运行,产量也受到负面影响。此外英美资源旗下位于南非的Rustenburg以及埃赫曼位于法国境内的Eramet Sandouville冶炼厂都因为疫情原因,全年产量不同程度受损。还有南美地区的South 32也因为疫情推迟了检修,2020-2021年产量都将出现回落。此外上述这些受疫情冲击的冶炼厂,在2021-2022年产量预期里,我们给出了向上的修正。

后续2-3年贡献供应增量的企业除了受疫情隔离影响以外,还包括复产的项目以及一些新增项目。由住友和谢里特合资的Ambatovy项目,在2020年一季度因为镍价大跌,成本难以控制而关停,2021年3月宣布复产,该项目年产量大概有3.5万吨镍豆。此外,第一量子在澳大利亚的湿法中间品项目,在停产多年以后于2020年一季度开启复产,2-3季度进入爬产期,预计2021年开始将每年释放1.4万镍金属吨供应。

诺里尔斯克:2021年2月24日,诺里尔斯克镍业(简称俄镍)暂停Oktyabrsky和Taimyrsky两个矿场的部分运营,此前该公司检测到其中一座矿山有地下水流入。目前,公司计划采取行动恢复矿场运营,Oktyabrsky矿将在4月至5月的下半月逐步增加产量。Taimyrsky矿计划于6月初恢复开采。预计镍产量减少3.5万吨。此外俄镍还宣布旗下位于芬兰的Harjavalta厂的镍产量预计到2023年达到年产7.5万吨,主要是为了满足下游电池生产的需求。

淡水河谷:位于巴西的OncaPuma冶炼厂由于推迟了维护活动,目前的生产率在2020年第二季度被限制在50%,7月的大部分时间熔炉被关闭,加工活动将从8月开始恢复满负荷。位于加拿大的Sudbury-INCO铜崖冶炼厂,因为检修和疫情原因,2020年产量下降较多。但是随着维护进展顺利,4季度开始产量回升较快。此外淡水河谷出售了位于新喀里多尼亚的VNC项目,2020年淡水河谷Goro(VNC)镍钴矿约供应镍金属量3.3万吨。

嘉能可:由于疫情影响,而导致计划维护工作延迟,2020年产出受到一定影响。2020年大部分时间将以单线运营。2020年3月份因为Covid-19,其中一台熔炉正在进行定期维护,将其重启推迟到10月。第二座熔炉于2021年1月被拆除以进行维护,预计将于2021年4月重新启动。

BHP:位于澳大利亚的精炼镍冶炼厂四年期维护已经完成,并在2020年6月当季达到满负荷运行。计划中的主要维护工作和向新矿的过渡现已完成,预计2021财年镍的总产量将增加到85-95千吨。

住友:与谢里特(Sherritt)共同控股的Ambatovy项目于2020年3月宣布关停,主因镍价降低导致亏损。2021年3月,时隔近一年,Ambatovy项目重启生产镍豆。

英美资源:位于南非的Rustenburg精炼厂二季度出现产量下滑,这主要是由于2月10日ACP(Anglo转炉厂)发生不可抗力事件导致的,该事件导致A期和B期单元从3月6日起关闭,A期维修工作于2020年第四季度末完成。预计后续精炼镍产量恢复正常产量。

South 32:熔炉翻新工作在2020年12月开始,因此2020-2021两年产量较低。

FQM:2020年一季度Ravensthorp项目复产,并爬产至接近满产,预计2021年保持高产出。

2、印尼红土镍矿-镍铁产能快速扩张

2.1、印尼RKEF产能高歌猛进

2019年印尼政府宣布从2020年1月开始禁止印尼国内原矿出口,造成全球镍价短期内大幅上涨。国内冶炼企业瞄准商机,开始进驻印尼,建设产业园,开办镍矿冶炼厂。由于国内不锈钢生产对印尼原矿生产的镍铁原料需求依赖度极高,因此国内冶炼企业在印尼开办冶炼厂主要是产出镍铁合金,多数运回国内销售。随着新能源汽车电池消费进入快速增长期,对镍原料需求增长较快。2020年,国内在印尼冶炼企业也逐渐开始投放利用红土矿进行湿法冶炼生产镍中间品(MHP,可以用于生产电池原料硫酸镍)。

2020-2021年是投产高峰期。2020年二季度末期开始,印尼镍铁产能投产进入高峰期。新投产产能主要集中在印尼的德龙工业园,以及青山Weda Bay工业园和青山Morowali工业园。

印尼镍铁产量呈现和国内产量相反趋势,产量跟随产能投放逐月走高,11月单月产量为6.08万镍金属吨。预计2020年全年印尼镍铁产量增加22.67万镍金属吨至60万镍金属吨。

展望印尼镍铁投产进度来看,到2021年,青山Weda Bay的18台炉子,印尼德龙的20台炉子以及华迪和青岛中程各4台炉子将会投产,预计增加产能40万镍金属吨。考虑到投产进度,以及检修等因素的影响,预计2021年印尼镍铁产量增加至90万镍金属吨,2022年和2023年投产项目进入稳定生产期,镍铁产量分别为100和110万镍金属吨。

2.2、中国镍铁产量将维持低位

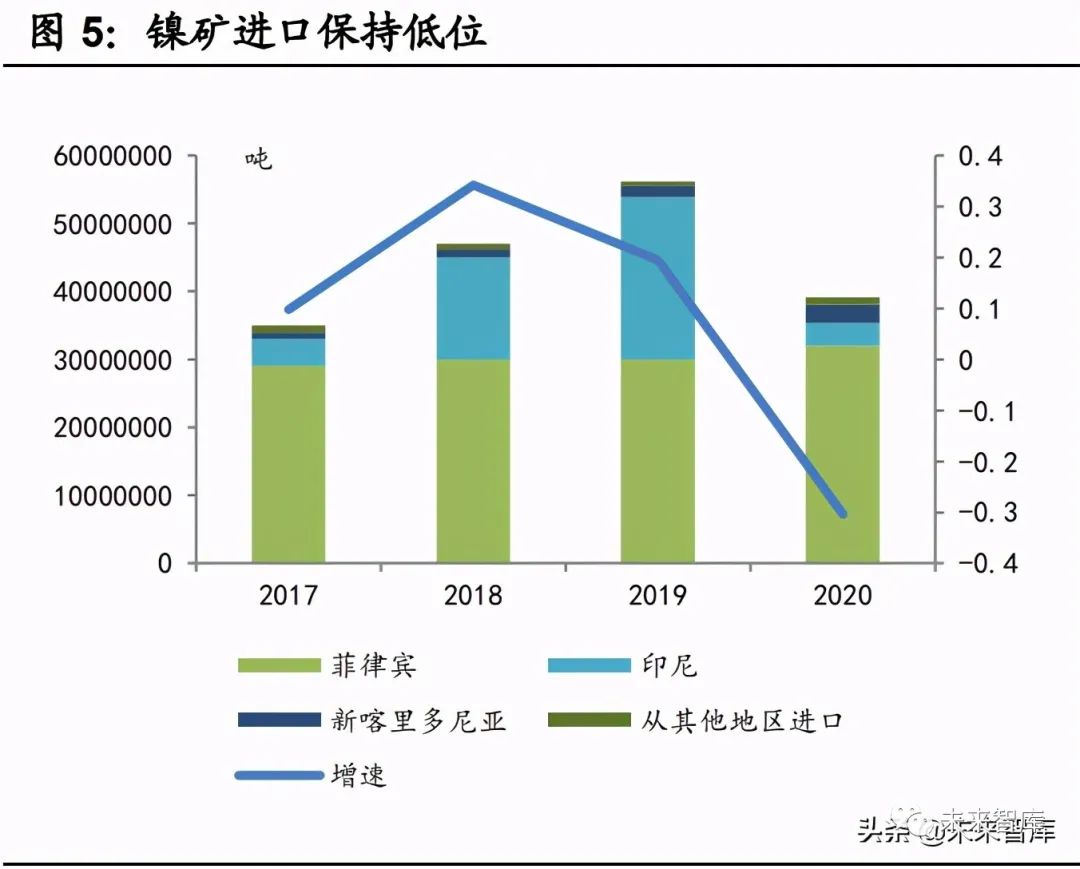

印尼禁矿,国内镍铁原料来源大幅下降。2020年国内进口镍矿总量3912万吨,同比下滑1701万吨,降幅为30%。从进口结构来看,由于印尼禁矿,镍矿出口仅有小部分以铁矿石名义出口,下滑86%。而作为印尼禁矿以后,主要镍矿供应国的菲律宾几乎没有新增镍矿项目,2020年进口到国内的镍矿达到3198万实物吨,仅小幅增长6%。

印尼在2019年出口至中国镍矿达到32.2万镍金属吨,2020年禁矿以后部分低品位镍矿以铁矿石名义出口,全年出口至中国的量达到4.6万镍金属吨。

中国2020年镍铁产量51.27万镍金属吨,同比下降7.12万镍金属吨(-12.19%)。展望后面几年,菲矿仍是国内进口镍矿的主要来源,供应没有较大增量。而印尼方面的仍将保持当前以铁矿石名义出口的镍矿供应,预计每年保持在1-2万镍金属吨。2021年镍矿港口库存接近300万实物吨的常备库存,较2020年降1000万吨,预计2021年消耗港口库存合约10万镍金属吨。后续2022年开始,国内镍铁产量将维持低位,预计2021、2022、2023年国内镍铁产量分别为41、40、38万镍金属吨。

2.3、不锈钢仍是镍消费主要去向

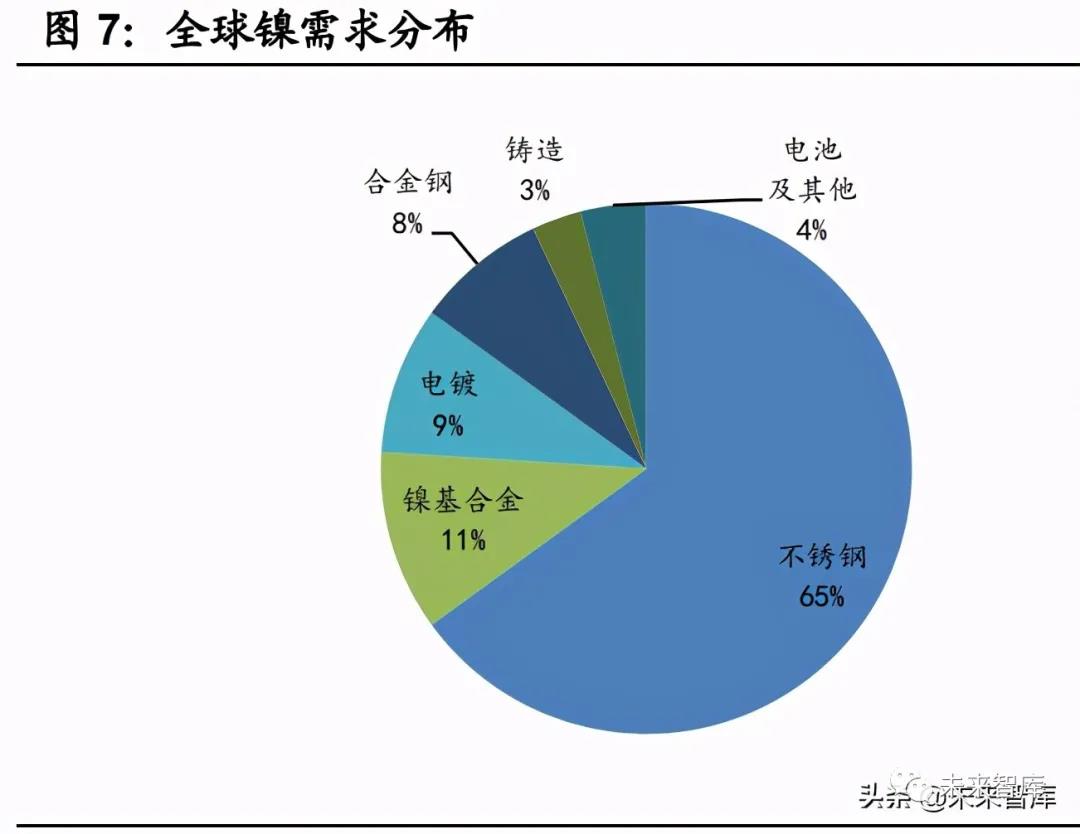

镍下游需求仍是主要集中在不锈钢。据SMM数据,2019年全球用于不锈钢生产的镍占据镍消费的65%,而国内用于不锈钢生产的镍消费占比更是高达84%。为便于生产,不锈钢产业链常常使用镍生铁作为镍原料,再加上部分纯镍调配不锈钢含镍比例。因红土矿本身还有镍和铁元素,镍铁作为中间产物直接用于不锈钢生产,既减少了镍提纯的步骤,红土矿的铁元素还可以加以利用。

据国际不锈钢论坛(ISSF)数据,2020年全球不锈钢产量为5089.2万吨,同比下滑2.5%,产量下滑主要原因是各国遭受疫情,经济增长放缓,从而影响了不锈钢需求和产量。而从2010年到2020年,全球不锈钢产量保持稳步上升,从2490.4万吨升至5089.2万吨,年化复合增速为5.1%,整体增速客观。预计从2021年开始,主要经济体疫情影响散去,不锈钢产量将重新回到正增长的轨道。

不锈钢下游较为分散,因其优越的性能和靓丽的外观,不锈钢应用范围非常广泛,因而其几乎不受任何一个特定行业发展的制约,而与一个国家经济发展水平和人民生活水平息息相关。随着人民生活水平逐渐提高,不锈钢在民用领域发展迅速。

2.4、印尼不锈钢扩产能但跟不上镍铁速度

由于中国不锈钢需求持续增长,国内不锈钢产能产量也呈现稳步增长的态势。2020年国内不锈钢产量达到3013.9万吨,占据全球产量的60%。从产能上看,国内2020年不锈钢产能达到了4300万吨,产能利用率约为70%。同时国内仍有产能处于建设中,预计2021、2022、2023年新增产能分别为235、210、400万吨。

而近几年国内开始在印尼的投资镍铁产业园,配套的下游不锈钢产能也在园区内开始建设,目前已投产项目包括印尼青山的300万吨,印尼德龙一期的100万吨。2021年预计有象屿的250万吨产能投产,德龙二期的150万吨投产。

预计2021、2022、2023年中国印尼合计不锈钢产量分别为3520、3720、3928万吨。考虑到有15%的不锈钢镍来源为废钢,因此仍有约85%的不锈钢将使用镍铁或者精炼镍生产,而在镍铁供应充足的情况下,精炼镍用量也将小幅下调。预计2021、2022、2023年中国印尼所产不锈钢耗镍铁分别为117、124、133万镍金属吨。

随着印尼镍铁的产能进一步落地,镍铁将开始出现过剩。

3、三元动力电池带来的路径选择——HPAL湿法制备硫酸镍原料

3.1、印尼红土矿湿法集中投产,迎合三元电池的需求增长

硫化镍矿是供给硫酸镍的主要途径,而硫酸镍的生成共有四条路径。硫化镍矿通过火法冶炼(还原硫化熔炼镍硫工艺)先制成高冰镍,然后进一步精炼处理获得硫酸镍;另一条路径是在硫化镍矿火法冶炼得到高冰镍基础上,加工成电解镍,如镍豆和镍粉,最后将镍豆或镍粉制成硫酸镍。

红土镍矿的冶炼也可以分为火法冶炼和湿法冶炼两类。其中火法冶炼可以再分为镍铁工艺跟还原造硫工艺,火法冶炼适合处理硅镁含量较高的镍矿,优点是回收率高,缺点是能耗大。而湿法常用的方法主要为HPAL高压酸浸法,氨浸法较为少见,红土镍矿湿法冶炼的优点是能耗低,但缺点为前期投资成本大,投建周期长。

红土镍矿全球储量远高于硫化镍矿,因此近年来红土镍矿冶炼的工艺发展重视程度逐步增加,湿法冶炼两种工艺氨浸工艺和高压酸浸工艺。氨浸工艺一般只适合处理表层红土矿,生产成本高,而且全流程镍回收率仅为75%-80%,钴约为40%-50%。美国最早在古巴建设的尼加罗镍厂采用氨浸工艺,当前新建湿法镍矿项目较少采用这样的工艺了。像镁铝含量低高铁型的矿则适合高压酸浸工艺生产,全球最早的HPAL(加压硫酸浸出工艺)的镍厂是古巴的毛啊厂,此工艺最大优势为镍钴的回收率都能达到90%以上。

前述得到的镍中间产品—氢氧化镍钴(MHP)或硫化镍钴(MSP),进一步处理便可获得硫酸镍;而红土镍矿通过火法冶炼工艺(还原硫化熔炼镍硫工艺)得到镍硫,转炉吹炼获得高冰镍,最后制成硫酸镍。

红土镍矿和硫化镍矿多元供应路径是相互交织在一起的。

全球利用红土矿进行湿法冶炼的项目不多,且多数项目所产的中间品均在企业内部消耗。流通进入市场的湿法冶炼中间品仅有第一量子在澳大利亚的Raventhorpe项目,中冶在巴布亚新几内亚的中冶瑞木项目,淡水河谷在新喀里多尼亚的Goro项目以及Zorlu在土耳其的Meta Nickel项目。而众多红土矿冶炼的中间品都会供应中国,国内进一步加工生产出硫酸镍。

受新能源产业链需求拉动,镍豆/湿法中间品-硫酸镍-三元前驱体产需共同提升。国内会利用进口的镍湿法冶炼中间品进行硫酸镍的生产,此外在有利润的情况下,也会转产生产精炼镍。直接生产硫酸镍的经济性高,但是国内的原料短缺制约了硫酸镍的产量问题。国内的镍湿法冶炼中间品主要从巴布亚新几内、芬兰等国家进口,而2020年由于疫情,这两个地方的供应受到一定负面影响。此外,第一量子在澳大利亚的Ravensthorp项目也是生产镍湿法冶炼中间品,2020年3月开始复产以来,发往国内增量较大。

预计2021年开始巴布亚新几内和芬兰随着疫情好转,供应回补,国内进口镍湿法冶炼中间品有2.9万吨的增量,折合约1.2万镍金属吨。而远期来看,其他地区红土矿供应硫酸镍的原料新增项目不多,国内硫酸镍的原料来源将会瞄准红土镍矿丰富的印尼。

3.2、印尼湿法产能建设较为集中,应对国内硫酸镍需求增长

从2018年开始,传统生产硫酸镍的路径(硫化矿-硫酸镍)因受到硫化矿资源增量有限约束,不再能继续满足三元电池对硫酸镍的需求。国内企业进一步瞄准红土镍矿丰富的印尼,建设HPAL湿法和火法-高冰镍-硫酸镍产能,加强对红土镍矿的利用。

印尼方面中国盛屯/华友/青山(湿法)的3.4万吨高冰镍项目已经于2020年年底投放,还有中国格林美/邦普/青山(湿法)的5万镍吨硫酸镍,中国力勤/印尼哈利达(湿法)的3.7万吨镍钴中间品,以及青山-华友-振石(维达贝工业园)将在近3年内陆续投放,预计未来3年国内硫酸镍原料供应保障能力提升。

硫酸镍供应增量稳步扩产能。近几年全球硫酸镍新扩建产能项目主要有国内金川,吉恩镍业、华友、银亿等,境外则有芬兰的Terrafame以及BHP的项目。其中金川和吉恩镍业的硫酸镍原料来自自有的硫化矿,通过硫化矿-高冰镍-硫酸镍路径生产,而其他产能更多依赖境外进口的湿法中间品作为原料。2021年预计国内硫酸镍产能增加16.6万实物吨,而境外BHP+Terrafame预计合计增加27万实物吨产能。

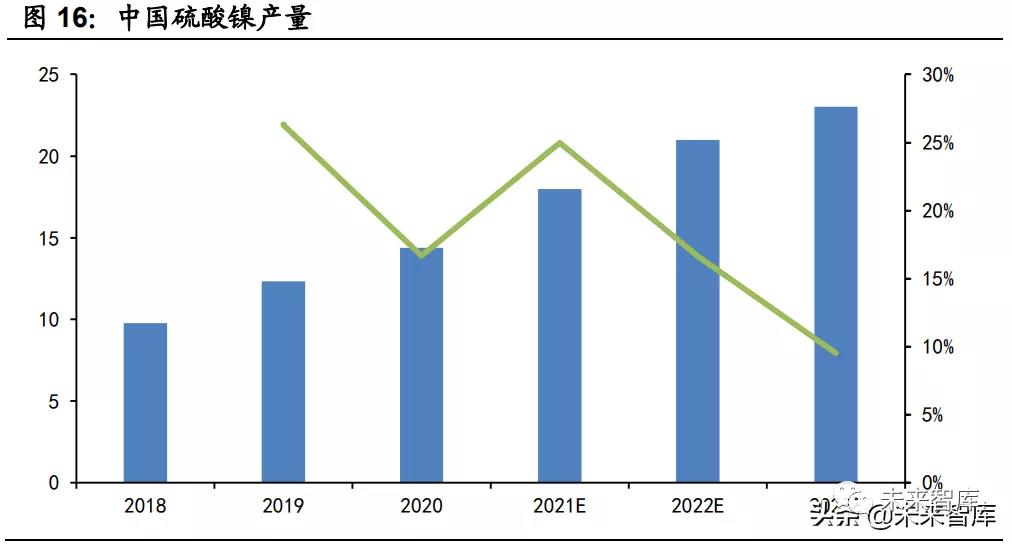

2019年,全球硫酸镍产量约为20.68万镍金属吨,国内产量为12.34万镍金属吨,占比为60%。到了2020年国内产量增加至14.4万镍金属吨,同比16%。随着锂电池耗镍需求进一步增长,以及硫酸镍产能进一步扩张,国内硫酸镍产量将保持稳定增长。预计2023年增至23万镍金属吨,3年CAGR为16.8%。

4、硫酸镍需求释放——高镍化和电动化带来的机遇

4.1、政策护航,全球电动化成为主流

全球电动化大势已起。全球主要国家设定了电动化目标,中国在提出2025年电动化率达到20%;德国提出2030年电动化率100%;法国提出2040年无使用化石燃料的汽车;英国提出2035年电动化率达100%。截止到2020年前三季度,电动车渗透率仅约3%,较2019年提升约1个百分点,未来成长空间较大。

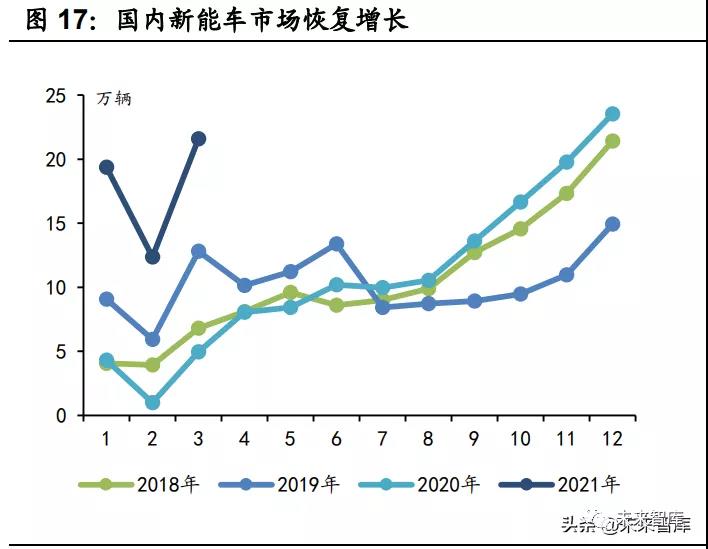

顶层设计护航新能源汽车产业,中国2025年占比将达20%。2020年11月2日,国务院办公厅印发《新能源汽车产业发展规划(2021-2035)》,到2025年,要求我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。2020年新能源车销售133万辆,仅占同期国内汽车总销量2014万辆的6.6%,未来市场空间较大。

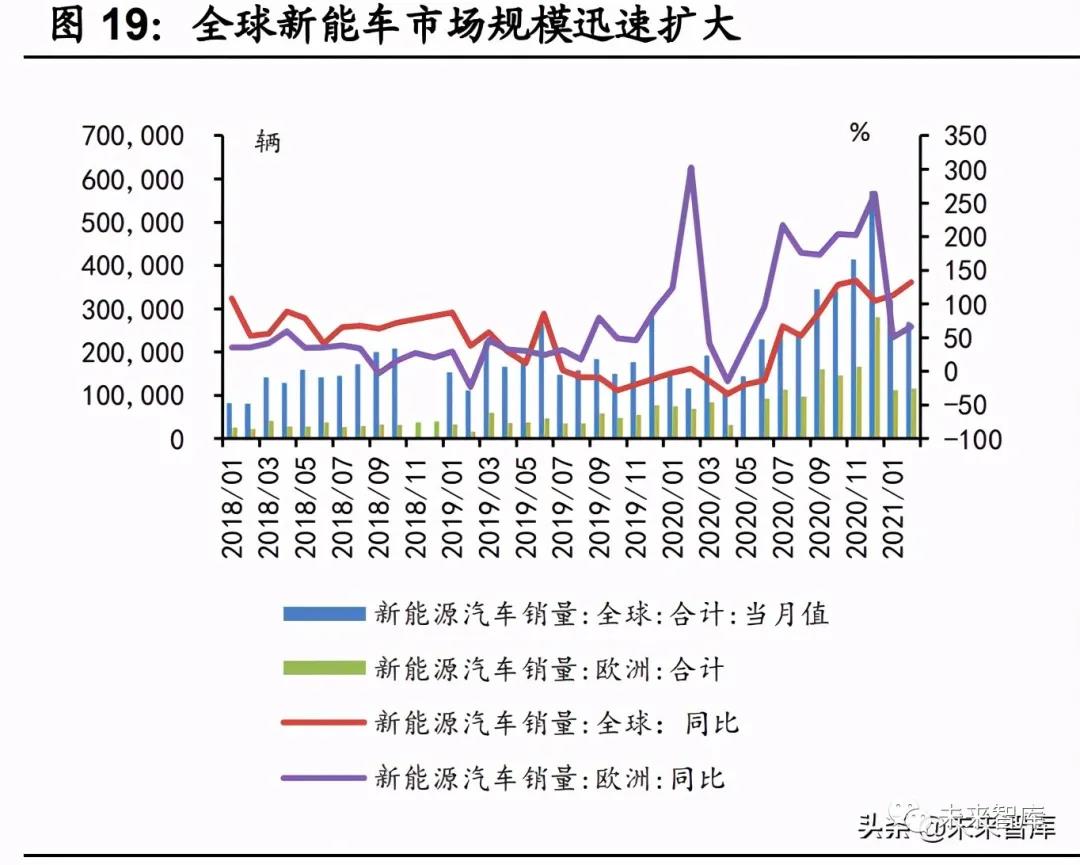

欧洲政策持续加码带来新能源汽车市场快速增长。欧洲地区出台了史上最严格的碳排放法规,对碳排放超标的燃油汽车惩罚加重。欧洲议会和欧盟理事会于2020年生效了新一轮燃油车排放标准,到2021年二氧化碳排放不超过95g/km,在2021年的基础上,到2025年降15%至81 g/km,到2030年降37.5%至59 g/km。届时不达标的车辆将面临每超过1 g/km,95欧元的罚款。同时欧洲国家着力提升新能源汽车购置补贴力度,2020年开始德国对纯电动补贴增加了1000-2000欧元,而法国的补贴则是将补贴预算从每年2.6亿欧元提升至每年4亿欧元。欧洲新能源汽车销量高速增长,全球份额占比大幅提升。随着奖惩并举的政策逐步施行,欧洲2020年新能源车销量达到136.8万辆,同比增长152%,且未来增长十分可期。

美国方面,拜登政府上台,改变了特朗普政府坚持发展传统能源的道路,积极拥抱新能源。短期内动作可以看到,拜登上任便重新加入《巴黎协定》,并决定使用联邦政府的采购系统(每年花费5000亿美元)来实现能源100%的清洁和车辆零排放。此外还制定了更加严格的燃油排放新标准,确保100%新销售的轻型/中型车辆实现电动化。中长期来看,拜登政府计划投资4000亿美元用于未来十年的能源、气候的创新研究,并将加大轻轻能源的基础设施建设。加快电动车的推广,在2030年底之前部署超过50万个新的公共充电网点,同时恢复全额电动汽车税收抵免。可以预计,新能源汽车有望入驻美国这个最有潜力的市场,并且大有可为。

中美欧三地对新能源汽车及配套设施建设的重视程度同步提升,刺激政策先后出台,且全球各国纷纷设立了电动化目标,刺激需求端爆发增长。而在全球电动化大背景下,传统车企和新型车企也加大投入颜值新款及爆款车型,需求与供给共振,形成良性循环,新能源汽车市场将迎来持续景气周期。

全球新能源汽车产销量稳步增长确定性高,初步预计2021、2022、2023年全球新能源汽车销量分别为465、698、1048万辆,年化复合增速为50%。国内2021、2021、2023年新能源汽车产量分别为210、294、382万辆,年化复合增速为42.9%。

4.2、高镍化使得镍金属更为闪耀

高镍三元(NCM)是锂电池发展的长期趋势,从成本端来看,原材料成本占比可高达90%,原材料降本还有一定空间。由于全球钴资源短缺,且受国际贸易形式影响大,钴价波动较大且价格中枢常年位居高位。当前钴价超过30万元/吨,而当前镍价为13万元/吨,镍金属成本优势较为显著。三元电池高镍化,降低钴的用量是较为有效的降本方式,因此未来三元电池往高镍化发展是肉眼可见的方向。

磷酸铁锂和三元电池有望长期共存。相对于三元电池而言,磷酸铁锂电池储能密度较低,成本也较低。在国家层面对三元电池进行补贴的情况下,过去几年磷酸铁锂在动力电池中的占比逐年下滑,由2015年超过60%的占比下滑至2020年的34.8%。但是随着三元电池补贴开始退坡,加之比亚迪刀片电池推出提升能量密度,磷酸铁锂占比稳定在30-35%之间。远期来看,储能市场和小动力电动车市场对磷酸铁锂存在依赖,因此预计磷酸铁锂和三元电池有望保持长期共存的局面。

三元动力电池推动国内硫酸镍需求增长,国内2021、2022、2023年硫酸镍总需求分别为15.35、21.07、27.15万镍金属吨。三年CAGR为38.6%。

5、镍金属过剩幅度收窄,硫酸镍缺口形成,未来价值可期

随着全球范围内汽车电动化的推广,以及三元电池高镍化趋势的形成,硫酸镍需求将保持快速增长的态势。而国内作为主要的硫酸镍和三元前驱体的生产国,硫酸镍生产和需求较大,对全球硫酸镍价格将形成一定冲击。

预计2021-2023年国内硫酸镍供需平衡分别为2.65万镍吨/-0.07万镍吨/-4.15万镍吨。从2022年开始,硫酸镍面临供不应求的局面,相对于纯镍基准价格,硫酸镍将享受更高的溢价。

从全球镍的总平衡来看,镍金属过剩幅度逐年收窄,且由于高镍三元电池对硫酸镍需求拉动,硫酸镍将面临短缺。

2020-2021年,中国在印尼建设的RKEF项目产能投入处于高峰期,镍铁增量较大,到2023年,印尼镍铁产量预计达到110万镍金属吨,较2020年增加50万镍金属吨,年均增速22%,将贡献全球镍的主要增量。国内方面,由于红土矿的短缺,镍铁产量持续下滑,到2023年将降至38万镍金属吨,较2020年下降约13万镍金属吨。此外,中国硫酸镍因为产能建设爬升,以及原料供应增加,也将贡献部分产出增量。

境外供应端来看,主要企业2020年遭遇疫情影响产出下滑,2021-2022年产出处于产能修复期。仅有俄镍(诺里尔斯克)有增产计划,今年曾宣布旗下位于芬兰的Harjavalta厂的镍产量预计到2023年达到年产7.5万吨,仅仅较2020年基准增加了1万吨。预计2021、2022、2023年全球镍金属供应分别为272、282、290万镍金属吨,3年CAGR为5%。

消费端,仍以不锈钢为主流,2020年受疫情拖累以后,预计镍消费恢复每年5-8%的增速区间,到2023年总需求达到288万镍金属吨,3年CAGR为5.9%。

镍金属平衡来看,随着2021年印尼RKEF投产高峰过去,全球镍金属元素过剩幅度将逐年收窄,2021、2022、2023年平衡分别为10、6、2万吨。预计后续3年国内镍价中枢将上移至12000-14000元/吨左右,同时由于硫酸镍将面临短缺,硫酸镍-纯镍将享受更高溢价,溢价区间抬升至8000-12000元/吨镍的水平。

6、重点企业现状

6.1、格林美:印尼布局红土矿湿法项目,控制三元材料成本

格林美股份有限公司(以下简称“格林美”、“公司”)于2018年9月,审议通过了《关于公司下属公司荆门格林美与新展国际、广东邦普、印度尼西亚IMIP园区、阪和兴业拟签署的议案》,同意公司下属公司荆门格林美与新展国际(青山钢铁下属企业)、广东邦普(CATL控股公司)、印度尼西亚IMIP园区、阪和兴业签署《关于建设印尼红土镍矿生产电池级镍化学品(硫酸镍晶体)(5万吨镍/年)项目的合资协议》。

项目预计初期目标为建成不低于5万吨镍金属湿法生产冶炼能力,以及4000吨钴金属湿法冶炼能力。具体将产出5万吨氢氧化镍中间品、15万吨电池级硫酸镍晶体、2万吨电池级硫酸钴晶体、3万吨电池级硫酸锰晶体,将来依据全球市场需要调整产品结构与扩大生产规模。2019年1月11日,在印度尼西亚中苏拉威西省Morowali县中国印度尼西亚综合产业园区青山园区成功举行了项目奠基典礼。2021年3月23日,格林美签署股权协议后公司下属公司将合计直接和间接持有青美邦公司的股权增加至72%,成为青美邦控股股东。

高压釜设备于2021年5月15日正式启运,预计10月工程试验釜投产,2022年3月项目投产。

随着三元动力电池朝着高镍和低钴化的快速发展,掌握镍资源对未来三元材料战略竞争至关重要。公司积极打通镍原料战略通道,率先与青山合作,进驻印尼镍资源基地,锁定50万金属吨镍资源,有效保障公司对镍矿的需求。

6.2、华友钴业:印尼HPAL湿法和火法高冰镍项目并举

华越镍钴(印尼)有限公司(简称“华越镍钴”)成立于2018年11月,由华友钴业、洛阳钼业和青山实业等合资组成,业务范围包括资源开发、镍钴金属冶炼、中下游产品深加工等,是世界红土镍矿湿法冶金行业的引领者。旗下目前正在建设的Morowali湿法项目位于印度尼西亚苏拉维西岛中部的青山工业园,2018年下半年开始启动,预计2021年投产,项目投产后具备年产6万吨镍金属量的能力。华友出资2900万美元,持股比例58%。

除了布局印尼HPAL湿法项目以外,华友在印尼也布局了火法-镍铁转产高冰镍的项目。2020年5月,华友钴业宣布和青山集团在印尼Weda Bay(维达贝)工业园建设年产4.5万吨(镍金属量)的火法高冰镍项目,预计1.85%的红土镍矿414万吨/年。项目主体为华科镍业,华友持股70%,青山持股30%。

华友持续布局印尼硫酸镍原料,积极打造镍原料-前驱体一体化优势。

6.3、洛阳钼业:印尼HPAL湿法项目接近投产

华越镍钴(印尼)有限公司(简称“华越镍钴”)成立于2018年11月,由华友钴业、洛阳钼业和青山实业等合资组成,业务范围包括资源开发、镍钴金属冶炼、中下游产品深加工等,是世界红土镍矿湿法冶金行业的引领者。

华友出资2900万美元,持股比例58%,洛阳钼业通过全资子公司CMOC LIMITED间接持有华越镍钴10%股权。此外还有青创国际、沃源控股、IMIP和LONG SINCERE分别持有股权为20%、11%、10%和1%。

华越镍钴旗下目前正在建设的Morowali湿法项目位于印度尼西亚苏拉维西岛中部的青山工业园,2018年下半年开始启动,预计2021年投产。项目投产后具备年产6万吨镍金属量的能力,产品将主要应用于新能源汽车电池正极材料,市场应用前景广阔。

声明:本文来源未来智库,版权归原作者所有。

粤公网安备 44060502001826号

粤公网安备 44060502001826号